la charge de la dette japonaise est très peu élevée: 245% du PIB x taux d'intérêt moyen de +/- 0.7% = 1.7% du PIB. C'est moins que pour la plupart des pays. La charge d'intérêt de la plupart des pays se situe entre 3% et 5% du PIB. Un pays qui aurait une dette publique de 50% du PIB et un taux d'intérêt moyen sur la dette publique de 5% aurait une charge d'intérêt de 2.5% du PIB.

Et alors vous pensez sans doute que ces taux d'intérêts vont être bloqués à vie? Les taux ne reflètent en rien la santé économique réelle d'un pays mais plus un indice de confiance insufflé par les marchés. Et les marchés sont irrationnels.

Que se passe t il si en quelque mois il y a panique et que les taux grimpent à 7-8%??? A ce moment la charge de la dette japonaise sera de 17%!

Selon vous celà n'a donc 0.000001% de chance d'arriver?

Je n'ai affirmé nulle part que les taux d'intérêt japonais vont rester peu élevés. En fait, si l'assouplissement monétaire en cours réussit, ils devraient monter. Au pif je dirais jusque 3 ou 4%.

Des taux d'intérêt bas ne sont pas un signe de confiance des marchés ou un signe de bonne santé économique. Ils sont un signe que la politique monétaire a été trop restrictive. Un commentaire de Milton Friedman écrit en 1998 (!!!).

The surest road to a healthy economic recovery is to increase the rate of monetary growth, to shift from tight money to easier money, to a rate of monetary growth closer to that which prevailed in the golden 1980s but without again overdoing it. That would make much-needed financial and economic reforms far easier to achieve.

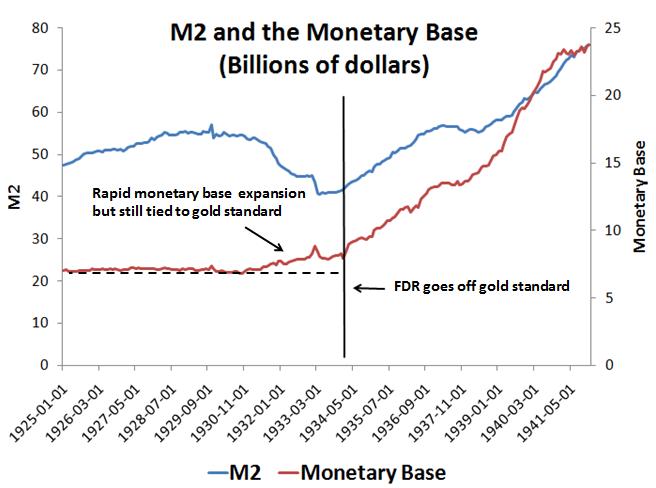

Defenders of the Bank of Japan will say, "How? The bank has already cut its discount rate to 0.5 percent. What more can it do to increase the quantity of money?"

The answer is straightforward: The Bank of Japan can buy government bonds on the open market, paying for them with either currency or deposits at the Bank of Japan, what economists call high-powered money. Most of the proceeds will end up in commercial banks, adding to their reserves and enabling them to expand their liabilities by loans and open market purchases. But whether they do so or not, the money supply will increase.

There is no limit to the extent to which the Bank of Japan can increase the money supply if it wishes to do so. Higher monetary growth will have the same effect as always. After a year or so, the economy will expand more rapidly; output will grow, and after another delay, inflation will increase moderately. A return to the conditions of the late 1980s would rejuvenate Japan and help shore up the rest of Asia.

THE INTEREST RATE FALLACY

Initially, higher monetary growth would reduce short-term interest rates even further. As the economy revives, however, interest rates would start to rise. That is the standard pattern and explains why it is so misleading to judge monetary policy by interest rates. Low interest rates are generally a sign that money has been tight, as in Japan; high interest rates, that money has been easy.

http://www.hoover.org/publications/hoov ... ticle/6549

Les marchés financiers sont soumis à la loi de l'offre et de la demande, comme tous les marchés. Ce n'est pas parce que VOUS ne comprenez pas comment les marchés financiers fonctionnent qu'ils se comportent de manière irrationnelles.

Le résultat de la politique monétaire trop restrictive, c'est entre autres 15 années de déflation. Mais c'est aussi une épargne trop abondante et une demande de crédit du secteur privé trop faible. Comme les taux d'intérêt reflètent l'équilibre entre l'offre d'épargne et la demande de crédit, ils ne peuvent être que bas dans un pays comme le Japon.

Seul un assouplissement monétaire peut durablement augmenter les taux d'intérêt. Le résultat d'un tel assouplissement monétaire sera aussi que le gouvernement japonais pourra alors réduire le déficit budgétaire sans provoquer de contraction économique.

En simplifiant, on part de la situation actuelle suivante. L'épargne annuelle nette des japonais est de 10% du PIB. Les prises de crédit nettes du secteur privé sont de 2% du PIB par an. Et le déficit budgétaire annuel est de 8% du PIB. Par définition, épargne annuelle nette = prise de crédit nette du secteur privé + déficit budgétaire.

Ces chiffres sont juste illustratifs. Je ne prétends pas qu'ils correspondent exactement à la réalité, mais je pense qu'ils n'en sont pas loin.

L'objectif d'un assouplissement monétaire est de réduire le taux d'épargne et d'augmenter les prises de crédit du secteur privé. On devrait donc aboutir dans quelques années au résultat suivant par exemple. Epargne annuelle nette des japonais: 8% du PIB. Prises de crédit nettes du secteur privé: 7% du PIB. Déficit budgétaire annuel: 1% du PIB.

De plus, l'assouplissement monétaire doit se traduire par une augmentation de l'inflation. L'objectif de la Banque du Japon est de passer de 1% de déflation annuelle à 2% d'inflation. Un calcul assez élémentaire démontrerait qu'avec une inflation de 2%, une croissance de 1% et un déficit budgétaire de 1% du PIB, le ratio dette publique / PIB se met à baisser assez rapidement.

En quoi le taux de change entre le yen et le dollar par exemple influence-t-il le niveau d'une dette exprimée en yen pour un japonais? Poser la question c'est y répondre: en rien.

Ben, pour les japonais rien effectivement et cette arme est sans doute moins utile au Japon qu'ailleurs... Je ne dis pas le contraire. Mais 9% de 245% ça fait tout de même 22% du PIB qu'on peut diminuer en dévaluant.

La dépréciation du yen ne change strictement rien à la dette que les japonais doivent payer, ni aux charges d'intérêt. Rien de rien. Par contre, la dépréciation du yen réduit le return que des investisseurs non-japonais obtiennent de leurs investissements en yen. Mais ça, c'est leur problème.